2013-2016年新疆安防市场(图片来源:兴业计算机团队)

经过多年的积累,安防行业取得了大发展,企业能力得到极大的提高。发展到最近这几年,在“互联网+”、云计算、大数据大行其道的时候,安防市场也悄然发生了一些变化,目前平安城市、智慧交通、交通管控成了很重要的三大热点市场。平安城市建设一直是引领监控市场发展的风向标,不论是市场总量还是技术,智慧交通、交通管控貌似和安防不相关,实则紧密相连。结合笔者的从业经验以及一些统计数据本文将主要对这三大市场做些分析。

一、安防市场总产值及增长情况

不同渠道、不同媒体公开发布的安防总产值2016年大约在5400亿左右,相比2015年增长了11%-12%。相比2010年,安防市场日趋成熟、规模越来越大,但增长率是逐年下降的趋势。预计2017年安防总产值会在6100-6200亿之间,增长率保持在12%左右。

传统意义上来讲,安防市场由产品、工程及服务业三部分组成,2016年产品总值在1900-2200亿之间,工程及服务业总产值在3100-3300亿之间,两者之间的占比维持在40%:60%的比例。

通常我们将安防产品划分为视频监控(产值大约1000亿)、防盗报警/入侵报警(产值大约150亿)、出入口控制(含门禁和停车场,产值大约266亿)、楼宇对讲/智能家居(产值大约200亿)、平台(产值大约70亿)、实体防护及其他(产值大约300亿左右)。视频监控在安防市场占有绝对重要的市场地位。

二、视频监控技术发展快且日益智能

视频监控系统近5年的发展历史可以看出明显的技术演进。

从早期的模拟监控主要实现视频的监视、录像和回放,主要用于事后防范;逐渐演进到网络监控,实现简单的视频划线报警、移动侦测、遗留物探测、人员聚集等功能,能够进行一些简单的预警;随着芯片功能的逐渐强大和视频结构化主机的出现,监控摄像机逐步能够实现车牌识别、车辆特征识别、人脸识别,逐步进入到视频监控的实战阶段;

最近两年,通过技术的大幅度提升和GPU性能的提升,监控摄像机已经能够实现对人脸、人、车、物的结构化处理,能够准确的判断具体的人、车,人和车的特征,行为分析,甚至可以判断独轮车、自行车、非机动车、三轮车等复杂功能,逐步实现了视频结构化处理;视频结构化技术发展之后,把原来最难处理的视频数据进行了结构化处理,就可以充分地形成视频大数据;而物联感知技术的发展,能够准确地判断手机MAC地址、手机IMEI号、身份证号码、RFID卡号,这样就能够实现更加复杂的视频大数据和非视频数据的碰撞,实现更加复杂的公安实战应用。而云计算、大数据、“互联网+”技术将视频技术应用推向了高潮。

目前“视频云+”就是一种新型的建设理念,依托视频大数据还可以实现“视频云+门禁”、“视频云+停车场”、“视频云+治安”等等,不一而足。

视频监控技术的发展优先被应用到平安建设(天网工程)中,间接地促进了安防市场的发展,而视频结构化处理技术大大盘活了巨量的平安监控录像数据。与此同时视频结构化处理技术业逐渐被应用到智慧交通和交通管控当中。在智慧交通中,对机动车的车牌识别(电子卡口)大大提高了车辆的管理效率,得到广泛的应用,使得视频也成为智慧交通的核心数据来源;交通管控中有个很重要的功能就是交通信号控制,对于违反信号控制的车辆、行人管控就成为核心的功能,而电子警察就成为交通管控的核心。笔者今天和大家要分析的就是这三大热点市场:平安城市、智慧交通和交通管控。

三、三大热点应用市场

笔者花费了大量的时间对2016年度招投标项目信息汇总分析,以飨读者。本次汇总分析统计了2203个招标项目和1492个中标项目信息,以点带面,以面看全局,因为项目统计的数据不是全部项目信息,故仅供参考,不作为整体市场分析的依据。本次统计的项目类型涵盖:平安城市 、交通管控、智慧交通/智能公交、智慧城市、PDT、车辆卡口、电子警察、督查平台、监狱、警务云、联网平台、区间测速、实战平台、视频大数据和视频门禁。

本次总计统计2016年2203个招标项目和1492个中标项目,招标金额总计661亿、中标金额461亿。中标金额排名前五位的省份分别是:山东省(61亿)、湖南省(48亿)、广东省(36亿)、内蒙古(30亿)、天津市(28亿),这个排名与我们想象的北、上、广、深的顺序完全不一样,可能原因是成熟市场更加成熟,新生市场规模更大。

总计统计

1·平安城市

平安城市也被称为天网工程,由政府主导建设,指的是城市级的视频监控系统建设,以视频数据为核心,涵盖卡口建设,部分项目也涉及电子警察。平安建设历经“3111”工程试点,从模拟监控摄像点建设开始,逐步过渡到模拟到网络的升级,再从网络升级到高清的建设历程。早期平安建设强调摄像机的覆盖,解决看得见、看得清的问题,随着摄像机智能分析技术的升级,逐渐过渡到看的懂的阶段,而看得懂就依赖视频结构化处理技术,最新的视频结构化技术可以实现人脸识别、性别、年龄、身高、人体识别、车牌识别、车辆特征识别、物体识别(物联感知技术)。有了视频结构化处理技术,平安建设逐步过渡到以视频大数据为核心的“互联网+”时代。

城市级的平安建设,摄像机的数量动辄上10万只以上,就面临着联网和运维的问题,这就产生了视频专网、公安专网、社会网络的三个网络和监控联网平台、监控运维平台、公安实战平台的“三网三平台”或“双网双平台”,使得平安建设发挥更大的作用。

平安建设监控点分为一类点、二类点和三类点,一类点通常由公安部门主导接入视频专网或者公安专网,二类点通常由政府部门(除公安)主导要求接入视频专网,三类点通常是社会资源视频点要求就近能够接入派出所、服务站等。一二类点要求视频保存在政府部门,三类点没有严格视频保存功能但必须能够联网调用。

由以上的描述可知,平安建设规模越来越大、功能越来越大,随着视频大数据、云计算技术的发展,能够为政府和社会提供更多的服务,而受到了重视,间接促进了安防市场的发展,平安建设强调的是“安全”,在人口流动比较大、社会治安情况复杂的城市得到了大面积的应用,在立体化社会治安防控体系的建设中发挥了重要的作用。

本次平安城市项目总计统计2016年636个招标项目和443个中标项目,招标金额总计256亿、中标金额174亿。中标金额排名前十位的省份分别是:内蒙古(24亿)、天津市(22亿)、广东省(20亿)、贵州省(13亿)、山东省(12亿)、新疆(10亿)、安徽省(9.1亿)、湖南省(8.7亿)、江苏省(7.3亿)、四川省(7亿),排名第一的是内蒙古,因为有单一的巨型项目,而广东省并不是排名第一的省份,说明2016年的建设处于低谷期,新疆排第六位与新疆的维稳目标相一致,如果要在全国布局平安城市业务,这十个省/市/自治区绝对是优选地区。

从统计数据来看,平安建设占了整个安防市场5%左右的份额,如果算上三类点的建设,占比应该在10%左右,可以说是安防的第一大市场。

2·交通管控

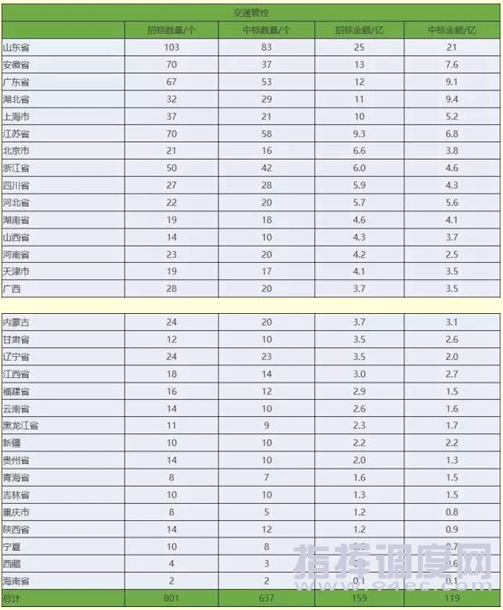

交通管控项目可以简单理解为以交警为主导,偏向信号控制、电子警察的建设,建设内容包括交警集成指挥平台、路口信号控制系统、电子警察、交通违法管理、交通信息采集与发布系统、信号诱导、可变车道系统、红绿灯、绿波系统等。按理说交通管控好像和安防没有多大关系,实则不然,交通管控的核心是信号控制,那么如何管理违反信号控制的行为,视频监控是最佳的解决方案,车辆是否闯红灯、是否违规变道、是否违章路边停车、信号优化这些都可以通过视频监控的车牌识别、车辆识别技术实现。而且从事平安城市项目建设的工程商大多数也设计交通管控的业务,所以融合度越来越高,交通管控逐渐称为安防市场的第一大新增蓝海市场。

本次交通管控项目总计统计2016年801个招标项目和637个中标项目,招标金额总计159亿、中标金额119亿。中标金额排名前五位的省份分别是:山东省(21亿)、湖北省(9.4亿)、广东省(9.1亿)、安徽省(7.6亿)、江苏省(6.8亿),交通管控的建设主体通常以公安局的交警为牵头单位,属于快速增长的市场,值得关注。

交通管控

从统计数据来看,交通管控的市场规模在160亿左右,按照视频监控相关占比40%计算,也有64亿的市场规模,而且交通管控需求强劲,增长率超过了安防市场的平均增长率,毕竟信号控制可以说和人人相关。

3·智慧交通、智能公交

智慧交通项目可以简单理解为以交通局为主导,偏向车辆、道路的管理、卡口的建设,包含智能公交、车载终端、交通信息优化、停车诱导、公交站场、路侧停车、重点运营车辆管理、调度指挥、客运售票、路网监测、快速公交BRT等。其实智慧交通和交通管控的区分也不是完全那么清洗,互相渗透、互为关联。

智慧交通管理的核心在“交通工具(车辆)”,而对车辆的最好判断就是视频监控的车牌识别技术和车辆特征识别系统,再辅助于GPS卫星定位、视频图像管理、车流分析大大提高了智慧交通的管理效率。可以讲视频技术已经称为智慧交通建设的核心内容。

本次智慧交通/智能公交项目总计统计2016年492个招标项目和252个中标项目,招标金额总计162亿、中标金额97亿。中标金额排名前五位的省份分别是:山东省(28亿,交通管控和智慧交通冠军市场)、上海市(18亿)、湖南省(8.9)湖北省(8.1亿)、北京市(4.7亿),智慧交通的建设主体通常以交通局和交警为牵头单位,属于高速增长的市场,值得关注。另外值得注意的变化就是2016年的大型项目投资模式多以PPP为主。

从统计数据来看,智慧交通的市场规模在170亿左右,智慧交通的建设离不开车辆大数据,而车辆大数据主要通过电子卡口来实现,道路的拥堵、管控也离不开实时的视频图像和图像分析技术。再加上每个车辆(私家车、公交车、出租车、运营车辆)配置2-10个监控摄像机,也带来巨大的交通视频监控市场。车载终端通常是集图像、GPS、控制多种功能为一体,也和视频密切相关。公交站场、交通枢纽、道路等交通公共区域也需要大量的视频监控,间接的带动和催生了新的安防市场,可以讲智慧交通和交通管控一样,成为安防新的蓝海市场。

通过横向比较,三大热点市场中交通管控的招标项目数量(801个)和中标项目(637个)数量是最多的,平安城市项目的招标金额(255亿)和中标金额(174亿)最多。虽然没有2016年以前的数据,但以笔者的经验,交通管控、智慧交通的增长率远远高于平安建设,毕竟不是人人每天都要犯罪,但“人人”都要出行(大多数)。

横向比较

总体来说,人口流动性比较大的城市、综治维稳情况比较复杂的城市更加注重平安建设和卡口建设;车辆保有量较多的城市更偏重智慧交通建设;信息化基础比较薄弱的城市都集中选择最近2-3年突击建设,以便能够跟上这波“互联网+”大潮。

四、大型集成商和工程商

权威的统计,全国大约有22000家安防企业,其中工程商的数量大约15000家,平均营业额大约2000万,规模普遍偏小。根据笔者的统计,从事平安城市、交通管控、智慧交通的工程商多为大型企业或上市公司,根据不完全统计的项目情况,全国前30位的集成商/工程商如下表所示(部分数据,不完全统计,不代表该公司的全部业绩)。

从上表可以看出,业绩最小的有2.3亿,最大的有35亿,主要是三大热点市场单个项目的体量通常比较大。

五、结语

未来3-5年的市场笔者不能完全看清楚,但提供一些规划类的数据供大家作为参考(部分数据,笔者不保障数据的来源准确和可靠性):湖北省政法委信息化建设总体工程规划(2016-2018年)中公安信息化规划23亿元;新疆十三五期间(2016年-2020年)公共安全视频监控建设联网应用建设资金总规划75亿元;广东省公共安全视频监控系统建设十三五规划(2016-2020年)总规划167亿元。

从三个主要安防市场可以看出,平安建设的规模和体量依然很大,而且在未来三年还会有长足的发展,根据目前的实际情况来看,预计2017年整个平安城市建设的规模远远超过300亿的规模,主要的爆发点会发生在新疆、广东市场。在平安城市的带动下,预计2017年的安防市场总量会超过6200亿。